Niveau d’activité en hausse et résultat net en repli en 2020

COMMUNIQUÉ / Le conseil d’administration, réuni le 11 mars 2021 à Nanterre, a acté le rapport d’activité et l’arrêté des comptes de l’exercice 2020 du Groupe Crédit Coopératif qui regroupe principalement le Crédit Coopératif, BTP Banque (financement des PME et ETI du BTP), Ecofi (société de gestion pour compte de tiers) et Esfin Gestion (société de gestion).

Une année 2020 sous le signe de l’adaptation et de la proximité

L’année 2020 a été marquée, comme pour tous, par la crise sanitaire et économique. Celle-ci a conduit la banque à modifier son organisation, ses offres, ses méthodes, et ce dans un temps record, pour être au rendez-vous des besoins de ses clientèles dans ce nouveau contexte.

Le Groupe Crédit Coopératif a déployé massivement, trois jours après l’annonce de son lancement, le prêt garanti par l’Etat (PGE) pour ses clients professionnels et personnes morales (près d’un milliard d’euros débloqués par le Crédit Coopératif, 340 millions d’euros pour BTP Banque, sa filiale). Il a également mis en place rapidement un système de reports d’échéances automatiques. Compte tenu du contexte tout à fait exceptionnel, la banque a également accordé des reports d’échéances allant jusqu’à 12 mois pour les clients détenteurs d’un prêt étudiant.

En parallèle, l’adaptation des centres d’affaires aux contraintes sanitaires a permis l’accueil des clients, et plus particulièrement les majeurs protégés, en lien avec les structures tutélaires, afin de répondre aux opérations les plus courantes.

Fin 2020, le Crédit Coopératif a annoncé la nomination, à compter du 1er janvier 2021, de Jérôme Saddier en tant que président, avec pour mission de s’assurer de la mise en œuvre du plan stratégique du Crédit Coopératif, remodelé du fait de la crise sanitaire et économique. Jérôme Saddier succède à ce poste à Jean-Louis Bancel.

Les faits marquants de 2020

• Près de 2,2 milliards d’euros de crédits versés (hors PGE)

La banque note une hausse de la production des crédits aux particuliers (prêts personnels et crédits immobiliers, en augmentation de près de 18 %), malgré la crise sanitaire et les périodes de confinement. Pour les personnes morales, la production de crédits est également en hausse (hors PGE) de 4 % sur un an. Au total, ce sont 2,2 milliards d’euros de crédits qui ont été versés toutes clientèles confondues en 2020 (en sus d’environ 1,3 milliard d’euros de PGE).

• La responsabilité sociétale des entreprises : lancement du prêt « Choisir son impact »

En février 2020, le Crédit Coopératif a renforcé son offre de prêt « Choisir son impact » à destination des entreprises et des associations afin de les encourager dans leur démarche d’amélioration de leur bilan social et environnemental. L’atteinte d’indicateurs environnementaux et sociaux, définis lors de la souscription du prêt, diminue le taux d’intérêt de 0,10 %.

• L’encours des livrets d’épargne à son plus haut niveau

Le Crédit Coopératif a constaté en 2020 une forte augmentation, toutes clientèles confondues, des encours des livrets de partage d’environ 12 % (contre 10 % pour l’épargne bilancielle classique, et contre 8 % en 2019) – ses clients ayant privilégié les produits d’épargne solidaire dans ce contexte de crise. Les dons versés en 2020 (au titre de 2019) via les produits de partage s’élèvent à 2,6 millions d’euros (soit une baisse de 17 % par rapport à l’année précédente, en raison notamment de la baisse des taux de rémunération de certains livrets dont ceux de partage et la réduction du nombre de retraits par carte Agir due au confinement).

• Une multitude de nouveautés en matière de digitalisation

L’année 2020 a été marquée par le lancement de nouveaux services afin de faciliter et sécuriser les échanges et les opérations courantes, comme le système d’authentification renforcé Secur’Pass, l’agrégation de comptes, le retrait par SMS, la consultation du code PIN de la carte bancaire via l’application mobile.

• L’ouverture de la 3ème e-@gence en France à Rennes

Le Crédit Coopératif a renforcé son implantation au cœur des territoires et au plus près de ses clients particuliers avec l’ouverture de sa 3ème e-@gence dans l’Hexagone à Rennes. Cette nouvelle e-@gence accompagne les clients particuliers domiciliés en Bretagne, en Pays de la Loire et en Normandie. 4200 clients, précédemment suivis à l’e-@gence de Paris, ont ainsi été transférés à celle de Rennes. Depuis leur lancement en 2012, ce sont plus de 40 427 clients particuliers qui bénéficient des services d’une e-@gence du Crédit Coopératif.

• L’accélération en 2020 du déploiement de sa démarche qualité

Pour assurer la qualité de la relation avec ses clients, le Crédit Coopératif s’est doté de dispositifs de mesure récurrents de la satisfaction de ses clients : évaluation à froid sur leur vision de l’entreprise, mais aussi à chaud sur la qualité de l’échange directement liée à un contact avec un représentant de la banque. Le résultat de ces enquêtes vient compléter la mesure de la satisfaction clients nourrie par les autres canaux. À partir des résultats de ces enquêtes, des leviers de progrès sont identifiés pour améliorer la qualité de la relation client.

• Le renforcement des liens avec ses sociétaires

À noter également la création de la Direction de l’animation de la vie coopérative qui est à la fois animée depuis les conseils locaux et comités de région et jusqu’aux instances nationales de dialogue avec ses clients-sociétaires, et ce à l’occasion de toutes nos rencontres, réunions, événements, forums, mais aussi intégrée à tous les niveaux de l’entreprise, impliquant à ce titre la totalité de ses administrateurs et dirigeants comme l’ensemble de ses collaborateurs salariés.

• La Fondation Crédit Coopératif reste aux côtés de l’ESS, du Festival d’Avignon et mesure son impact

Depuis 1984, la Fondation Crédit Coopératif met en œuvre la politique de mécénat du Crédit Coopératif en faveur des acteurs de l’économie sociale et solidaire et accompagne la transformation de leurs pratiques. En 2020, 39 nouveaux projets ont été soutenus dans le cadre de partenariats nationaux et 59 initiatives locales ont été récompensées par les Prix de l’inspiration en ESS. Mécène du Festival d’Avignon, la Fondation a maintenu son soutien malgré l’annulation de l’événement, marquant son engagement continu en faveur de la culture. Enfin, elle mesure désormais l’impact social de son soutien auprès des lauréats de ses Prix.

Dans les filiales

• Ecofi, société de gestion du Groupe Crédit Coopératif, affirme depuis juin 2020 sa raison d’être et a pris le statut d’entreprise à mission. La société de gestion, dont les fonds ouverts gérés sont 100 % ISR , compte sept fonds labélisés par le label ISR d’Etat. Depuis octobre 2020, Ecofi publie dans tous les reportings de ses fonds ouverts un indicateur d’impact sur l’alignement avec le scénario climatique 2°C. Enfin, Ecofi a adopté en 2020 une nouvelle identité visuelle, reflet de ses engagements.

• Esfin Gestion, partenaire en capital investissement des entreprises de l’ESS, s’est particulièrement impliquée en 2020, dans le contexte sanitaire, pour être un support financier et extra financier des structures qu’elle accompagne. L’ensemble de l’équipe a ainsi démontré sa parfaite réactivité et adaptabilité pour soutenir et conseiller nos entreprises. En matière d’investissement, Esfin Gestion a cependant maintenu un rythme soutenu avec 35 millions d’euros de décisions et près de 24 millions d’euros d’investissements dans plus de 100 entreprises sur l’ensemble des véhicules, notamment par l’activité du fonds Interpharmaciens I puis II. Dans un contexte particulièrement compliqué, Esfin Gestion a réussi la levée de ce fonds II doté de 20 millions d’euros au 2nd semestre, toujours destiné à financer les projets de reprises d’officines de pharmacie par des primo-installants.

• BTP Banque a marqué un niveau historique de crédits en 2020. La banque a débloqué 340 millions d’euros de crédits à sa clientèle sous forme de PGE, ainsi que 220 millions d’euros de crédit (dont 83 millions d’euros de crédit-bail équipements). Les transferts des centres d’affaires dans les Maisons du BTP se sont poursuivis avec celui de Bordeaux. BTP Banque débute 2021 avec la féminisation de son directoire, désormais composé de Sylvie Loire-Fabre, présidente, Eva Dekany, nouvelle Directrice des engagements et crédits et Florent Berthe, directeur général en charge de la Direction commerciale et développement.

• Inpulse, filiale belge spécialisée dans la gestion de fonds d’investissement alternatifs dédiés à la microfinance en Europe et bassin méditerranéen, a reçu en mars 2020 son agrément officiel de société de gestion d’OPCA (organisme de placement collectif alternatifs) par la FSMA (Autorité des Services et Marchés Financiers, Belgique). Cet agrément est la consécration de 15 années dédiées à poursuivre les objectifs de développement durable à travers l’inclusion financière via les fonds CoopEst et CoopMed et ouvre la porte vers de nouvelles ambitions, en Europe notamment.

• La TISE, société d’investissement des organisations de l’économie sociale en Europe de l’Est basée en Pologne, a atteint en 2020 la barre du milliard de zlotys (soit 220 millions d’euros) dans son portefeuille, avec 7000 prêts d’investissement qui facilitent la création d’entreprises, financent l’innovation sociale et technologique, et aident à mettre en œuvre des initiatives contre l’exclusion sociale. La TISE est devenu l’opérateur du premier fonds de prêts financés par l’Union européenne au profit d’entités de l’économie sociale, dans le cadre du Fonds Social Européen, en Slovaquie.

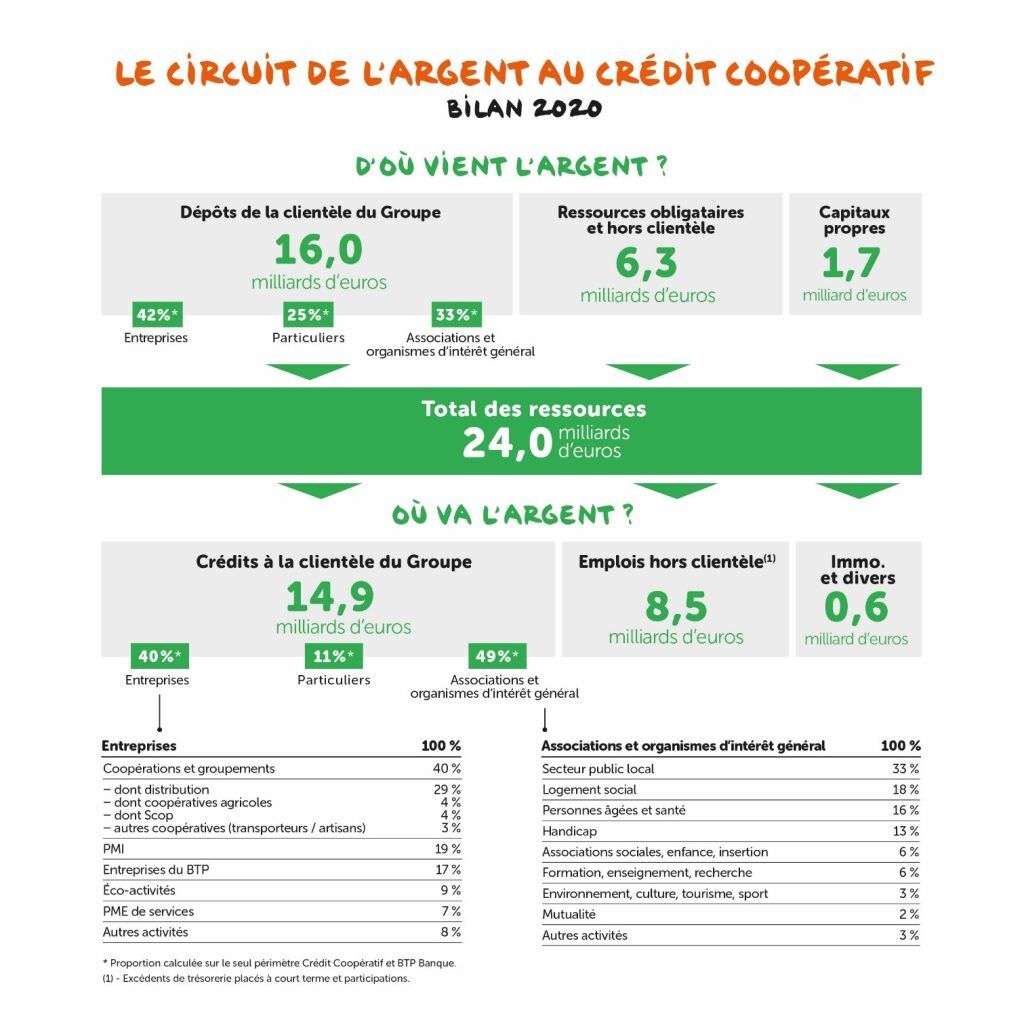

Un niveau d’activité en hausse

Dans un contexte économique dégradé, l’activité de la banque de proximité en 2020, portée par le Crédit Coopératif et BTP Banque, a poursuivi sa progression par rapport à l’an dernier.

• Des encours de crédits Groupe en augmentation

Les encours moyens annuels de crédits ont vu leur progression s’accélérer par rapport à 2019, non seulement grâce à la production de crédits amortissables qui est restée soutenue malgré la crise (2 688 millions d’euros, soit +6 % par rapport à 2019) mais aussi grâce à l’octroi des prêts garantis par l’Etat pour un total de 1 239 millions d’euros en 2020. Le niveau des remboursements anticipés a néanmoins été légèrement plus important qu’en 2019, avec 368 millions d’euros remboursés contre 322 millions d’euros en 2019.

• Des encours de collecte globale d’épargne de bilan en hausse au sein du Groupe

Les ressources bilancielles se sont accrues de 18 % en moyenne sur l’année, grâce à l’exceptionnel dynamisme des dépôts à vue (+ 25 % en moyenne sur 2020, après + 9 % sur l’année 2019). L’épargne sur livret a également bien progressé (+ 9 %) tandis que, comme les deux années précédentes, les ressources à terme ont continué à décroître du fait du non-renouvellement des tombées.

Dans un contexte 2020 difficile, Ecofi a réussi à stabiliser ses encours sous gestion à fin 2020 à 6,2 milliards d’euros. En effet, après un reflux important des encours monétaires face aux rendements toujours en baisse de ce marché, et un premier semestre en contraction sur les marchés, les bonnes performances des OPC d’Ecofi, en particulier sur les actions, ont permis de voir les investisseurs revenir sur les OPC composés d’actifs plus longs.

La collecte nette a été positive sur un an (+375 millions d’euros), les classes d’actifs actions et monétaires ayant particulièrement séduit les clients. De plus, l’encours des fonds solidaires a progressé de 15,3 %, à 564 millions d’euros, ce qui représente aujourd’hui 10,8 % des encours d’Ecofi, hors mandats de gestion.

La collecte globale d’épargne et de placements du Groupe s’établit à 20,5 milliards d’euros, soit une baisse de 5 % par rapport à 2019.

À noter que les produits de partage ont permis de verser 2,6 millions d’euros à 49 associations bénéficiaires (contre 3,2 millions d’euros en 2020).

• 434 573 clients ont choisi le Crédit Coopératif en tant que banque

Un résultat brut d’exploitation en baisse, mais maîtrisé au regard des circonstances économiques

Comptes consolidés

Au 31 décembre 2020, le produit net bancaire (PNB) s’établit à 351,3 millions d’euros, en baisse de -6,1 % par rapport à 2019. Le PNB a été affecté par le contexte de crise sanitaire et économique, et par la persistance des taux bas. Cette situation a pesé sur la marge nette d’intérêt clientèle. Cette dernière est en baisse de 4 % entre 2019 et 2020 passant de 259,7 millions d’euros à 249,4 millions d’euros, du fait du renouvellement du stock des crédits à des taux d’intérêt inférieurs au taux moyen du stock.

Les commissions ont diminué de 5 % entre 2019 et 2020 évoluant de 115,3 millions d’euros à 109,3 millions d’euros. Cette baisse résulte principalement des effets de la mise sous cloche de l’économie lors de la crise sanitaire ayant impacté l’activité des entreprises et donc les commissions de mouvements et d’interventions ainsi que des effets des marchés financiers sur les encours des OPC.

Enfin, les produits et charges des autres activités sont en baisse de 6,8 millions d’euros, principalement affectés par l’évolution des règles de facturation au sein du groupe BPCE du fait de la hausse de cette facturation en PNB de 7,5 millions.

Les frais généraux s’établissent à 291,2 millions en diminution de 5 % par rapport à 2019. Les frais de personnel sont relativement stables avec 1,6 million d’euros de moins par rapport à 2019, soit 162,3 millions d’euros contre 163,9 millions d’euros en 2019. La diminution des frais de gestion de 16,4 millions d’euros s’explique par la nécessaire maitrise des charges dans un contexte économique marqué par la crise sanitaire et ce en dépit de la hausse des facturations au sein du groupe BPCE impactant les frais de gestion de plus de 2,5 millions d’euros. Les dotations aux amortissements sont quant à elles en hausse de 3,9 millions, du fait de la poursuite du plan de rénovation des centres d’affaire, et de régularisation suite à une mise en qualité des informations notamment relatives à la norme comptable IFRS 16.

Le résultat brut d’exploitation, qui s’établit ainsi à 60,1 millions d’euros, est en baisse de 8,9 millions d’euros par rapport à 2019.

Le coefficient d’exploitation atteint 82,9 % (contre 81,6 % fin 2019).

Le coût du risque au 31 décembre 2020 se situe à 48,7 millions d’euros contre 22,6 millions en 2019, ce qui traduit la prudence des anticipations des effets de la crise sanitaire.

Par conséquent, le bénéfice net consolidé, à 5,9 millions d’euros, est en baisse de 31,6 millions d’euros par rapport à l’an dernier (- 84,3 %).

Comptes sociaux

Le produit net bancaire 2020 s’élève à 279 millions d’euros en baisse de 4,3 % par rapport à 2019, notamment en raison de la baisse de la marge d’intérêt clientèle.

Le coût du risque représente une charge nette de 45,9 millions d’euros, en augmentation de 35,8 millions d’euros comparé à 2019.

Le résultat net ressort à 5,3 millions d’euros contre 33,4 millions d’euros en 2019.

Les capitaux propres augmentent de 55 millions d’euros du fait de la souscription nette des parts sociales et des mises en réserve de l’exercice précédent.

En incluant le report à nouveau, le bénéfice distribuable atteint 34 millions d’euros.

Lors des assemblées, il sera proposé aux sociétaires la répartition de « l’excédent de gestion » de la coopérative de la façon suivante :

• Dotation à la réserve légale : 788 654 euros,

• Versement d’un intérêt aux parts sociales : 88 077 euros en faveur des détenteurs des parts C (compte-tenu du contexte des conséquences économiques de 2020, le Crédit Coopératif a fait le choix exceptionnel de ne pas verser d’intérêts sur les parts B et P au titre de 2020).

• Versement d’une ristourne coopérative : 500 000 euros, répartie aux porteurs de parts au prorata de leur activité avec la banque,

• Affectation en report à nouveau bénéficiaire : 32,6 millions d’euros.

La banque souligne qu’elle règle plus de 96 % de ses impôts en France et qu’elle refuse toute spéculation pour compte propre et toute activité avec ou pour des paradis fiscaux.

Des ratios réglementaires supérieurs aux normes

En 2020, le ratio global de solvabilité se maintient à 14,22 % contre 13,68 % en 2019 (dont 12,80 % au titre du ratio de Common Equity Tier One) et le ratio de levier s’affiche à 5,86 %, permettant au Crédit Coopératif de dépasser les normes réglementaires (de respectivement 10,50 % et 3,0 %). Ces ratios confortent notre position de banque solide, dans un groupe robuste, BPCE.

Les perspectives de développement de 2021

En 2021, le Crédit Coopératif poursuit l’exécution de son plan stratégique intitulé « Nouvelles Frontières 2025 », ajusté pour faire face à la nouvelle situation économique. Ce plan repose sur trois piliers : consolider nos positions et conquérir de nouveaux territoires de développement, nous transformer pour et avec nos clients, intensifier notre engagement coopératif et sociétal. Ce projet rassemble toutes les parties prenantes de la banque sur la base de 42 chantiers opérationnels.

• Lancements de nouveaux produits pour soutenir les besoins spécifiques de nos clients et le plan de relance

Pour accompagner ses clients personnes morales en 2021 et soutenir le plan de relance, le Crédit Coopératif poursuit la mise en place des PGE, avec également le PGE Saison pour les secteurs du tourisme et de la culture et le PGE Aéro pour les clients fournisseurs de la filière aéronautique. Le Crédit Coopératif a également mis en place des prêts plus spécifiques pour financer les projets de développement de ses clients avec le prêt « Ambition Relance » et le prêt « Choisir son Impact ».

La banque propose aussi des solutions de financements garanties par le Fonds Européen d’Investissement (FEI) à hauteur de 70 % : le prêt « Avenir Réaménagement » pour refinancer et réaménager les encours existants des entreprises, le prêt « Avenir développement » visant à financer les investissements pour accompagner la relance de l’activité.

Du côté des particuliers, le lancement du prêt étudiant garanti par l’Etat et la mise en place d’un dispositif de report d’échéances pour les prêts étudiants permettent de répondre aux besoins de cette clientèle, particulièrement impactée par la situation économique actuelle.

• Sortie des cartes Visa Platinum et Infinite solidaires pour les clients particuliers

Pour répondre à la diversité des besoins de ses clients particuliers, le Crédit Coopératif déploie pour la clientèle aisée et patrimoniale les cartes Visa Platinum et Infinite. Comme les autres cartes du Crédit Coopératif, le client pourra décider d’activer sa carte afin de réaliser des dons auprès de l’association de son choix à chaque retrait ou paiement. Enfin, des conseillers clientèles patrimoniaux seront par ailleurs nommés dans les principaux centres d’affaires pour répondre aux besoins spécifiques de cette clientèle.

• Des crédits immobiliers 100 % dématérialisés

En 2021, le processus des crédits immobiliers sera entièrement à distance. Les travaux de mise en place de la signature électronique vont se poursuivre auprès des personnes physiques et des personnes morales.

• Mise en place d’un outil de scoring de l’impact des financements dans la transition écologique et énergétique

Pour accompagner ses clients personnes morales dans le financement de leurs transitions écologiques et énergétiques et pour proposer un modèle de mesure d’impact, le Crédit Coopératif avec l’appui du Groupe BPCE va développer un outil de scoring permettant d’apprécier l’impact des financements en matière de transition écologique et énergétique.

• Un maillage territorial renforcé

Pour la clientèle des personnes morales, et dans un objectif de présence renforcé, le Crédit Coopératif va ouvrir des bureaux au sein de locaux de ses partenaires. Le premier sera mis en place chez Orcab en Vendée au cours du premier semestre 2021. Il sera suivi par un bureau à Mulhouse. Enfin, l’e-@gence associations d’Ile-de-France verra son périmètre élargi pour mieux répondre aux structures de petites tailles de l’économie sociale et solidaire.

• Ouverture d’un centre de relation prospects et d’une nouvelle d’e-@agence pour les particuliers

Le Crédit Coopératif a mis en place un centre de relation prospects fin 2020 afin de répondre avec efficacité à ces derniers.

L’année 2021 verra la création d’une quatrième e-@gence. Après Paris, Bordeaux, Rennes, c’est au tour de Lille d’accueillir une nouvelle agence à distance afin de répondre à la demande plus importante des citoyens des Hauts-de-France, du Grand-Est de rejoindre une banque engagée. Environ 4 000 clients de ces régions seront transférés de l’e-@gence de Paris vers cette nouvelle structure. Elle fournira les mêmes services bancaires que les e@gences déjà en place.

• Jeux Olympiques et Paralympiques de Paris 2024 : le Crédit Coopératif soutient ses clients et sponsorise un 3ème athlète

Au sein de l’engagement collectif du groupe BPCE pour des Jeux Olympiques et Paralympiques plus inclusifs, plus durables, plus solidaires, le Crédit Coopératif souhaite promouvoir le soutien aux personnes en situation de handicap et à leurs aidants. C’est pourquoi la banque s’est engagée dans les Jeux Paralympiques de Paris, avec des actions de soutien à des athlètes paralympiques et des actions pédagogiques. Le Crédit Coopératif a décidé de soutenir un second athlète paralympique, Lucas Créange de la Fédération Française du Sport Adapté via la Fondation du Pacte de Performance. Il est déjà champion d’Europe 2019 de tennis de table. Il rejoint donc Alexandre Dipoko-Ewané (champion paralympique de saut en hauteur) et la gymnaste, valide, Marine Boyer tous deux déjà accompagnés par la banque depuis 2019 via cette même fondation.

En parallèle, la banque coopérative encourage et accompagne, depuis 2020, les besoins bancaires des acteurs de l’économie sociale et solidaire par une offre dédiée notamment dans le cadre de groupements de structures souhaitant répondre collectivement à des appels d’offres publics.

• Le renforcement des actions en faveur de la diversité et de l’égalité professionnelle

L’objectif est, qu’en 2025, le Crédit Coopératif atteigne 50 % de femmes directrices de ses centre d’affaires. Ainsi, à compter de 2021, la banque promouvra deux femmes par an à ce poste. Le recrutement de personnes en situation de handicap est également un enjeu fort pour les collaboratrices et les collaborateurs du Crédit Coopératif. Aussi, la mise en place de job-datings dédiés et d’actions de sensibilisation à destination de ces publics sont en cours de déploiement.

Par ailleurs, le Crédit Coopératif a lancé un nouveau dispositif destiné aux femmes, intitulé « Développer sa confiance », afin de soutenir l’émergence d’un projet professionnel de collaboratrices à travers du coaching collectif.

Enfin, Afnor Certification vient de renouveler au Groupe Crédit Coopératif l’attribution du label Egalité Professionnelle entre les femmes et les hommes pour les quatre prochaines années ! Accordé pour la première fois en 2016 au Groupe, ce label marque une nouvelle fois un engagement en matière de prévention des inégalités et de promotion de l’égalité professionnelle des femmes et des hommes.

À propos du Crédit Coopératif

Le Crédit Coopératif est une banque engagée au service des transitions environnementales et sociales. S’il exerce tous les métiers et expertises de banquier, sa vocation est de mettre ses compétences au service des acteurs de l’économie réelle. Historiquement banque coopérative de personnes morales, son capital est apporté à 100 % par ses clients : les coopératives, les PME-PMI, les mutuelles, les associations, les organismes d’intérêt général et les mouvements qui les représentent. Ils cumulent ainsi la double qualité de client et de sociétaire.

Grâce à ses produits bancaires du quotidien, solidaires et tracés, les particuliers sont eux-aussi de plus en plus nombreux à faire le choix du Crédit Coopératif. Fier de ses racines sociales, le Crédit Coopératif est l’un des partenaires premium des Jeux Olympiques et Paralympiques de Paris 2024, qui promettent d’être plus inclusifs, plus durables et plus solidaires.

Plus d’informations : lepouvoirdenousengager.fr

Contact presse :

Marie Riou

Relations presse – 06 99 95 82 84