Groupe Crédit Coopératif : résultats 2023

COMMUNIQUE / Banque engagée, le Crédit Coopératif voit le nombre de ses sociétaires en hausse de près de 11% en 2023. Ce chiffre reflète notamment une activité commerciale dynamique, qui se traduit par un PNB consolidé en hausse de 3,7% à plus de 380 millions d’euros

Le conseil d’administration a acté le rapport d’activité et l’arrêté des comptes de l’exercice 2023 du Groupe Crédit Coopératif qui regroupe principalement le Crédit Coopératif, BTP Banque (financement des PME et ETI du BTP), Ecofi et Esfin Gestion (sociétés de gestion d’actifs). Il a, à cette occasion, salué la démarche volontariste des équipes pour développer la banque et sa proximité avec ses clients sociétaires, toujours plus nombreux.

Des résultats qui témoignent du bon niveau de l’activité commerciale du Groupe Crédit Coopératif

- Des encours de collecte d’épargne de bilan qui sont stables au sein du Groupe

Les ressources bilancielles se sont accrues de 1,8 %, passant d’un encours moyen de 17,5 à 17,8 milliards d’euros. Cette évolution est tirée par les dépôts sur les comptes à terme et titres de créances négociables, dont les encours sont multipliés par 3,9 en un an.

Les ressources hors bilan progressent également en 2023, en particulier les OPC dont les encours moyens passent de 6,5 à 6,8 milliards d’euros, en progression de 5,1%. C’est également le cas, mais dans une moindre proportion, des encours d’assurance-vie qui passent de 891 à 923 millions d’euros, en progression de 3,6%.

- Le contexte des taux impacte les encours de crédits du Groupe

Les versements annuels de crédits (y compris le crédit-bail) ont été fortement pénalisés par l’augmentation très rapide du niveau des taux directeurs et diminuent de 2,8 à 1,9 milliards d’euros. De ce fait, les encours moyens annuels de crédits amortissables et emplois court terme de la clientèle s’établissent à 15,9 milliards d’euros en décembre 2023, en diminution de 1,9% par rapport à ceux de 2022.

- Comptes consolidés

Le PNB 2023 s’établit à 380,4 millions d’euros, en hausse de 3,7% par rapport à 2022. La marge nette d’intérêt (y compris gains et pertes nets sur instruments financiers) est en hausse de 1,1 million d’euros entre 2022 et 2023, passant de 244,7 millions d’euros à 245,8 millions d’euros. Les commissions augmentent également, évoluant de 129,9 millions d’euros à 134,0 millions d’euros. Cette hausse de 3,2 % résulte principalement de l’amélioration des volumes d’activité commerciale.

Enfin, les produits et charges des autres activités pèsent moins sur le résultat qu’en 2022, passant de -7,9 millions d’euros à +0,4 millions d’euros, soit une diminution de la charge nette de 8,3 millions d’euros.

Les frais généraux s’établissent à 291,4 millions d’euros, en augmentation de 3,3% par rapport à 2022.

Le résultat brut d’exploitation atteint ainsi 89 millions d’euros (vs 84,6 millions d’euros en 2022).

Le coefficient d’exploitation s’établit 76,6 % (versus 76,9 % en 2022)

Le coût du risque au 31 décembre 2023 se situe à 36,6 millions d’euros, contre 50,5 millions en 2022, soit une baisse de 13,9 millions d’euros, montrant un développement maîtrisé de l’activité de prêt.

Les résultats des sociétés mises en équivalence passent de 11,1 millions d’euros en 2022 à 0,1 millions d’euros en 2023, soit -10,9 millions d’euros, du fait de la détérioration des résultats de ces sociétés.

Par conséquent, le bénéfice net consolidé (part du groupe) s’établit à 34,6 millions d’euros (en baisse de 4,4 % par rapport à 2022 où il s’établissait à 36,2 millions d’euros).

En 2023, le ratio global de solvabilité se maintient et atteint 14,8 % (dont 13,9 % au titre du ratio de Common Equity Tier One) et le ratio de levier s’affiche à 7,7 %, permettant au Crédit Coopératif de respecter largement les normes réglementaires et confortant sa position de banque solide dans un groupe robuste : BPCE.

- Sociétariat du Crédit Coopératif

Fin 2023, 126 277 clients de la banque coopérative en sont sociétaires, un chiffre en hausse de près de 11 % sur un an.

Le Crédit Coopératif, fer de lance de la finance engagée

Leader de la finance de partage

Le Crédit Coopératif est historiquement très impliqué dans l’économie sociale et solidaire. Fer de lance de la finance engagée, la banque -avec sa filiale de gestion devenue Ecofi- crée en 1983 le premier fonds de partage en Europe, « Faim et Développement ».

Au fil du temps, le Crédit Coopératif a ensuite développé toute une palette de produits d’investissements solidaires et de partage, et il est aujourd’hui leader de l’épargne de partage en France(1).

La banque propose également à ses clients des produits tracés qui permettent d’orienter l’utilisation de leur argent vers des domaines et des projets spécifiques (le compte Agir, le livret Rev3 pour la Troisième révolution industrielle dans les Hauts de France, le livret Coopération pour ma région…).

- En 2023, la hausse de la rémunération de l’épargne, notamment des livrets Agir, a permis une année exceptionnelle pour l’épargne solidaire : près de 6,2 millions d’euros de dons ont été reversés à 50 associations et fondations partenaires du Crédit Coopératif, grâce aux produits de finance de partage.

Le Crédit Coopératif et ses clients apportent ainsi un soutien significatif au monde associatif qui demeure plus que jamais engagé face aux défis humanitaires, sociaux et environnementaux actuels.

Accompagner la transition écologique

Mise en place de dialogues ESG

Pour accompagner les clients entreprises et associations dans la transition, la banque a mis en place en mars 2023 des temps de dialogues autour des enjeux environnementaux, sociaux et de gouvernance (ESG), qui permettent de mieux comprendre les enjeux sociétaux et environnementaux des clients afin de leur proposer les meilleurs financements ou les produits de placements tracés en faveur de l’environnement :

- Plus de 3000 entretiens ont déjà été réalisés en 2023

Financement des énergies renouvelables

En 2023, le Crédit Coopératif a poursuivi son soutien à la production d’énergies renouvelables : l’encours de la banque à fin 2023 s’établit à près de 460 millions d’euros, ce qui représente 8 % de l’encours total de la banque sur le marché des entreprises.

- Comme les années précédentes, les projets financés par le secteur énergétique du Crédit Coopératif ont porté à 100 % sur des énergies renouvelables.

Le Crédit Coopératif a financé 19 nouvelles opérations en matière d’énergie renouvelable (ENR) représentant une puissance installée de 228 mégawatts, dont 48 mégawatts en qualité de chef de file du pool bancaire ou seul financeur du projet.

Cette année, le Crédit Coopératif a octroyé pour 71,5 millions d’euros dans de nouveaux projets de production ENR, majoritairement dans les filières solaires et biomasse.

Bilan carbone de fonctionnement

Afin de piloter au mieux sa stratégie bas carbone, le Crédit Coopératif a fait le choix de réaliser son bilan carbone chaque année, au lieu d’une fois tous les 4 ans comme exigé par la loi. Début 2024, la banque a donc réalisé un nouveau bilan de ses émissions de Gaz à Effet de Serre (GES) sur les données 2023, en intégrant ses trois principales filiales dans le périmètre de calcul (BTP Banque, Ecofi et Esfin Gestion) :

- Les émissions de CO2 ont globalement baissé de 17,9 % entre 2019 et 2023. Ces résultats dépassent l’objectif initial de baisse de – 9,5 % en 2024.

Une banque ancrée dans l’économie réelle et l’ESS

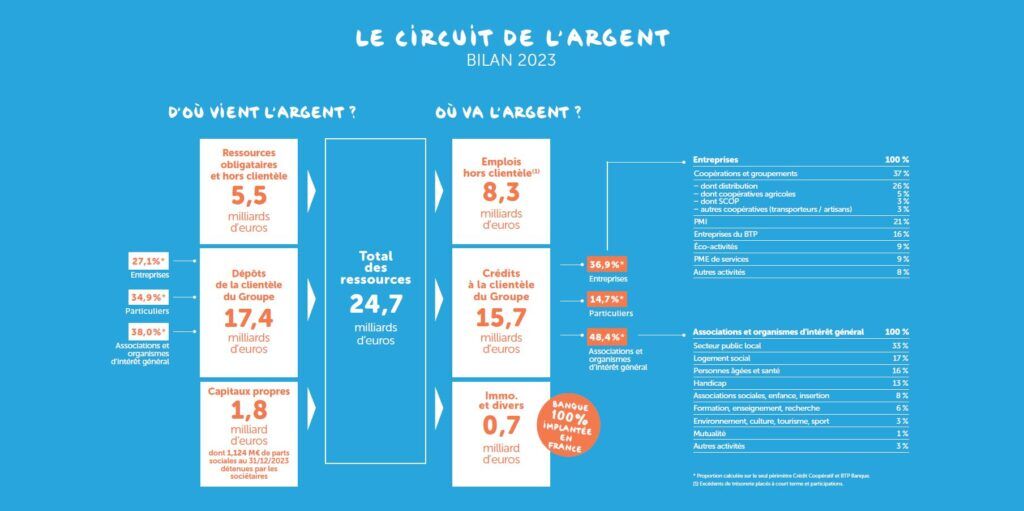

Circuit de l’argent 2023

Le Crédit Coopératif fait circuler l’argent qui lui est confié au service de l’économie réelle et de l’économie sociale et solidaire (avec des secteurs à forte valeur ajoutée comme les associations du secteur sanitaire et médico-social, le logement social, la formation, les entreprises coopératives ou groupées, les PME du commerce et de l’industrie, et les éco-activités), avec un bilan principalement constitué de ressources collectées et d’emplois auprès des clients.

Chaque année, le Crédit Coopératif publie de manière transparente le circuit de l’argent. Grâce à un schéma pédagogique, il montre comment est redistribuée la valeur générée par son activité.

La répartition des encours de crédits en 2023 par secteur témoigne de l’engagement de la banque auprès des acteurs de l’économie sociale et solidaire (ESS) :

- 48 ,4% sont destinés à des associations et organismes d’intérêt général,

- 36,9 % s’adressent aux entreprises (coopératives, PME-PMI, éco-activités, entreprises du BTP…),

- 14,7% sont affectés aux particuliers.

Plus de 63 % des ressources totales de la banque sont ainsi utilisées pour réaliser des crédits à la clientèle.

Accompagner les besoins des clients

Lancement d’une offre IARD

Banquier du quotidien, le Crédit Coopératif a enrichi sa gamme de services aux particuliers avec une offre d’assurances auto, habitation et prévoyance pour se protéger des coups durs. Ces offres, distribuées depuis octobre 2023, répondent aux besoins des clients tout en permettant de les fidéliser davantage. Cette offre permet à la banque de recevoir des commissions, qui ne sont pas liées aux taux d’intérêt et à leur variation, donc des revenus réguliers pour continuer à mieux développer son activité de financement de l’économie réelle et de l’ESS.

Lancement d’une carte Agir pour les 12-17 ans

Sensibilisés dès l’école primaire aux enjeux sociétaux et environnementaux, les jeunes sont animés d’une volonté d’agir. Pour leur en donner les moyens, le Crédit Coopératif lance sa première carte bancaire Agir solidaire et responsable à destination des 12-17 ans en 2023.

En 2023, le Crédit Coopératif a mobilisé l’équivalent d’environ un tiers de son résultat net pour son empreinte coopérative et sociétale

L’empreinte coopérative et sociétale est un outil de mesure commun à l’ensemble des Banques Populaires(2), qui permet de rendre compte de ses actions de responsabilité coopérative et sociétale. Cet outil permet d’illustrer de manière chiffrée les engagements du Crédit Coopératif dans ces domaines.

En 2023, la banque a mobilisé 13 millions d’euros pour mener 165 actions. Cette somme représente l’équivalent d’environ un tiers de son résultat net qui s’élève à 32,9 millions d’euros (comptes sociaux).

Seules les réalisations qui vont au-delà du coeur de métier de banquier, de la réglementation et d’un objectif commercial entrent dans le périmètre de l’empreinte. Celle-ci se compose de 7 domaines d’engagement : relations et conditions de travail, engagement sociétal, gouvernance coopérative, environnement, droits des personnes, relations aux consommateurs, éthique des affaires. Voici quelques exemples d’actions :

- La Fondation Crédit Coopératif a accompagné plus d’une soixantaine de projets d’intérêt général et innovations sociales via des subventions à hauteur de 1,3 million d’euros, attribuées à des projets à forts enjeux sociétaux liés entre autres à l’entrepreneuriat, à l’insertion, l’éducation populaire, la promotion de l’ESS….

- La mise en place d’actions pour animer et fortifier la relation avec ses sociétaires, ses administrateurs et ses collaborateurs. En 2023, 62 000 euros ont été mobilisés pour donner la parole aux sociétaires bénévoles engagés via l’animation du réseau interne des « Coopéracteurs ».

- Au sein du Crédit Coopératif, plus de 89 000 euros valorisés ont été destinés à l’adoption de modes de consommation plus durables, à la réduction des déchets et à la prise en compte de la biodiversité afin de diminuer l’empreinte carbone (fournisseur d’électricité d’énergies renouvelables, dématérialisation de dossiers de crédits pour consommer moins de papier…)

L’information réglementée concernant le Crédit Coopératif est disponible ici :

À propos du Crédit Coopératif

Le Crédit Coopératif est une banque engagée au service des transitions environnementales et sociales. S’il exerce tous les métiers et expertises de banquier, sa vocation est de mettre ses compétences au service des acteurs de l’économie réelle. Son capital est apporté à 100% par ses clients personnes morales (les coopératives, les PME-PMI, les mutuelles, les associations, les organismes d’intérêt général et les mouvements qui les représentent) et par ses clients particuliers. Ils cumulent ainsi la double qualité de client et de sociétaire. Grâce à ses produits bancaires du quotidien, solidaires et tracés, les particuliers sont de plus en plus nombreux à faire le choix du Crédit Coopératif. Fier de ses racines sociales, le Crédit Coopératif est l’un des partenaires premium des Jeux Olympiques et Paralympiques de Paris 2024, qui promettent d’être plus inclusifs, plus durables et plus solidaires. www.credit-cooperatif.coop et www.lepouvoirdenousengager.fr

Contact presse :

Tiara de Cerval

presse@credit-cooperatif.coop

(1) Source : Zoom Fair 2023 sur la finance solidaire

(2) L’Empreinte Coopérative et Sociétale est un outil de mesure et de qualification des actions de responsabilité sociétale et coopérative des Banques Populaires, dont le Crédit Coopératif fait partie. Créé en 2011, il mesure les moyens mobilisés en euros par les banques (hors filiales) envers leurs principales parties prenantes (sociétaires, administrateurs, collaborateurs, consommateurs, etc.). L’outil repose sur la norme ISO 26000 et ses 7 questions centrales : la gouvernance coopérative, la relation au consommateur, l’engagement sociétal, l’environnement, les relations et conditions de travail, les droits de l’Homme et l’éthique des affaires. La grille de lecture est également enrichie des risques RSE de la DPEF, des 7 grands principes de l’Alliance Coopérative Internationale (ACI) et des 4 piliers du modèle coopératif des Banques Populaires (notoriété, image, unicité, engagement). Seules les actions qui vont au-delà du métier de banquier, au-delà de la réglementation et au-delà d’un objectif commercial entrent dans le périmètre de l’empreinte. Pour chaque action recensée, quatre grands types de coûts sont valorisés : les dépenses, les moyens physiques, les moyens humains et les manques à gagner (comme les taux préférentiels appliqués aux produits durables).